案例概况

A公司为物流业增值税一般纳税人,2003年12月3日成立,主营货物装卸、国内货运代理。有一天,A公司的财务负责人王小姐接到税务机关的电话,通知她带上营业执照等资料到税务局核实情况,王小姐赶紧准备好资料赶往税务局。税务机关工作人员告诉王小姐,经过税务机关调查,A公司可能存在税率适用错误风险。

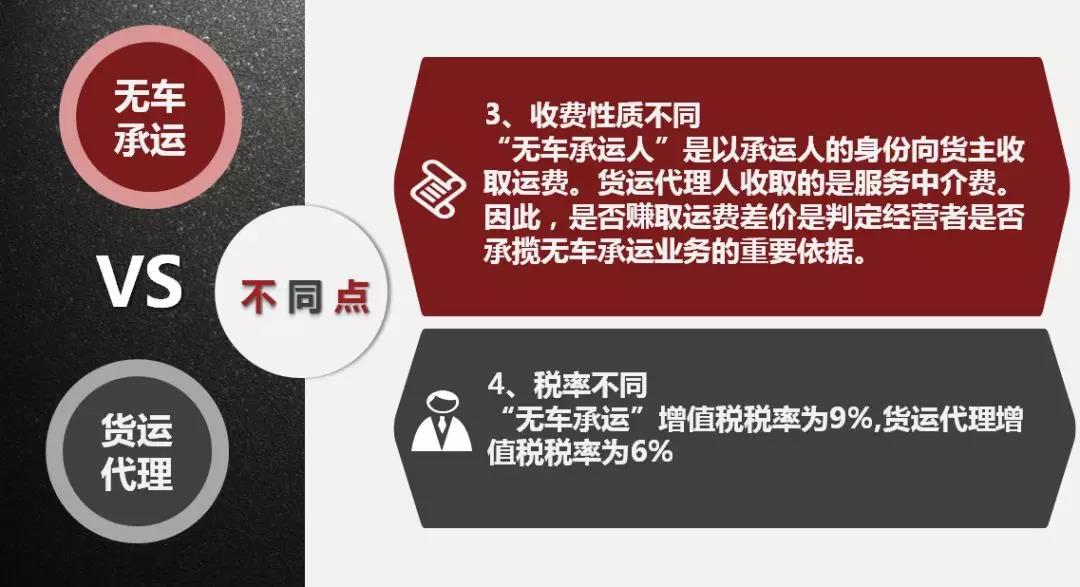

税务机关工作人员查看了企业提供的合同后告诉王小姐,公司业务属于无车承运,依照税收相关规定,无运输工具承运业务,应按照交通运输服务缴纳增值税,目前适用9%的税率。

为帮助企业更好地判别适用税率,让我们一起来看看这两者区别吧。

政策链接

1.《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

“无运输工具承运业务,按照交通运输服务缴纳增值税。

无运输工具承运业务,是指经营者以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成运输服务的经营活动。”

2.《国家税务总局关于跨境应税行为免税备案等增值税问题的公告》(国家税务总局公告2017年第30号)

“纳税人以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成全部或部分运输服务时,自行采购并交给实际承运人使用的成品油和支付的道路、桥、闸通行费,同时符合下列条件的,其进项税额准予从销项税额中抵扣:

(一)成品油和道路、桥、闸通行费,应用于纳税人委托实际承运人完成的运输服务;

(二)取得的增值税扣税凭证符合现行规定。”