为更好地贯彻落实党中央、国务院“六保”“六稳”精神和要求,进一步减轻毕业学生等年度中间首次入职人员以及实习学生预扣预缴阶段的税收负担,国家税务总局制发了《关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(国家税务总局公告2020年第13号)。

一起来敲敲重点吧!

政策内容

政策主要调整了两类人群的个人所得税预扣预缴方法

1

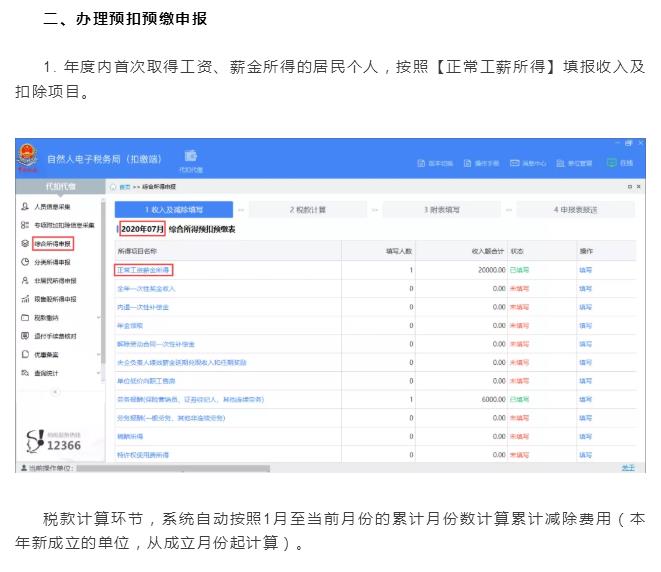

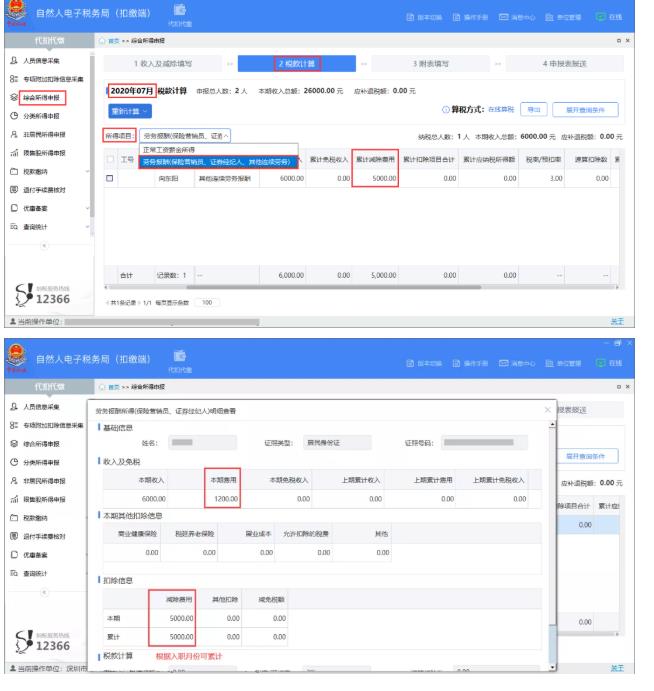

年度内首次取得工资、薪金所得的居民个人

大学生小李2020年7月毕业后进入某公司工作,7月份工资收入10000元,三险一金等专项扣除1000元,住房租金专项附加扣除1500元。计算当期应预扣预缴的个人所得税时,可减除费用35000元(7个月×5000元/月)。

政策调整前:小李7月应预扣预缴个税=(10000-5000-1000-1500)×3%=75元;

政策调整后:小李7月收入10000元,扣除减除费用35000元、专项扣除1000元、专项附加扣除1500元后小于零,无需预缴个税。

需要注意的是:

1.首次取得工资、薪金所得的居民个人,是指自纳税年度首月起至新入职时,没有取得过工资、薪金所得或者连续性劳务报酬所得的居民个人。在入职新单位前取得过工资、薪金所得或者按照累计预扣法预扣预缴过连续性劳务报酬所得个人所得税的纳税人不包括在内。

2.如果纳税人仅是在新入职前偶然取得过劳务报酬、稿酬、特许权使用费所得的,则不受影响,仍然可适用调整后的政策。

例如:

纳税人小赵2020年1月到8月一直未找到工作,没有取得过工资、薪金所得,仅有过一笔8000元的劳务报酬且按照单次收入适用20%的预扣率预扣预缴了税款,9月初找到新工作并开始领薪,那么新入职单位在为小赵计算并预扣9月份工资、薪金所得个人所得税时,可以扣除自年初开始计算的累计减除费用45000元(9个月×5000元/月)。

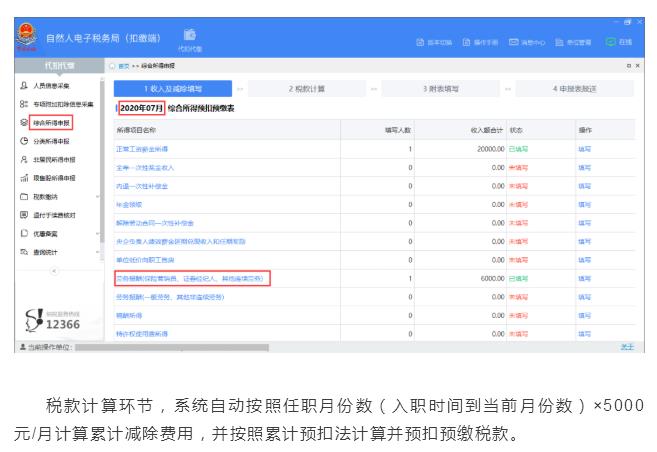

学生小张7月份在某公司实习取得劳务报酬3000元。扣缴单位在为其预扣预缴劳务报酬所得个人所得税时,可采取累计预扣法预扣预缴税款。

政策调整前:小张7月应预扣预缴个税=(3000-800)×20%=440元;

政策调整后:小张7月劳务报酬扣除5000元减除费用后小于零,无需预缴税款。

如小张年内再无其他综合所得,也就无需办理年度汇算退税。

实施时间

办理方式

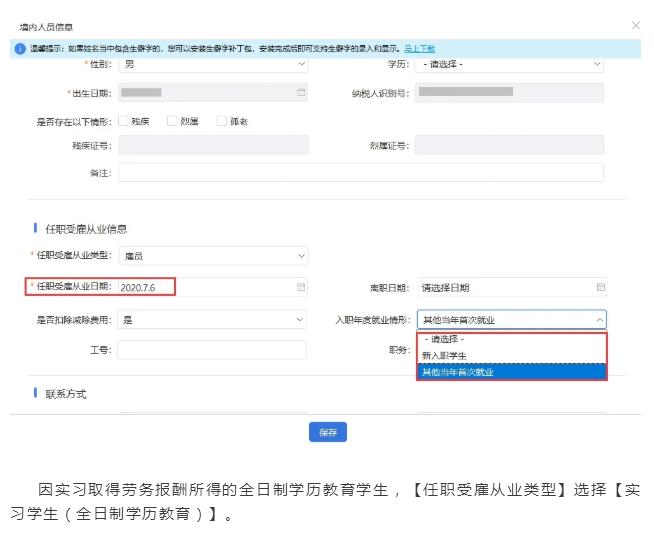

1. 新入职的毕业大学生,可以向单位出示毕业证或者派遣证等佐证资料;

2. 实习生可以向单位出示学生证等佐证资料;

3. 其他年中首次取得工资、薪金所得的纳税人,如确实没有其他佐证资料的,可以提供承诺书。

需要注意的是:

纳税人需就佐证资料及承诺书的真实性、准确性、完整性负责。相关佐证资料及承诺书的原件或复印件,纳税人及扣缴义务人需留存备查。

02扣缴义务人收到相关佐证资料或承诺书后,按照调整后的扣缴方法为纳税人扣缴个税

一、在自然人电子税务局(扣缴端)【人员信息采集】模块登记相应的人员信息