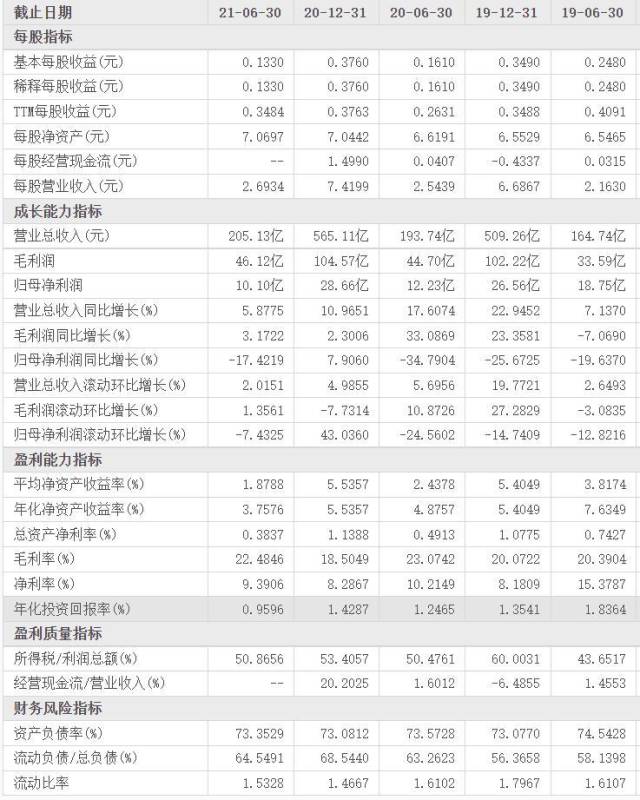

8月19日晚,远洋集团(03377.HK)发布2021年中报,从业绩表现来看,远洋上半年协议销售总额523.7亿元,同比增长25%,营业额205.13亿元,同比增长5.88%。毛利46.12元,同比增长3.17%,毛利率为22.5%。

远洋集团是南方产业智库上市房企60健康指数监测重点房企。尽管营收和毛利仍在上涨,且营收有所增加,但远洋上半年利润指标却并不理想。

比如销售毛利率与去年同期相比微降了0.59个百分点,再比如税前利润39.20亿元,同比减少1.90%,而归母净利润仅为10.10亿元,同比减少17.42%。

而根据东方财富网的数据,截至上半年末,远洋集团平均净资产收益率仅为1.88%,这甚至是2004年以来的最低水平。

如果翻看历史财报数据就会发现,近几年远洋利润指标一直都不甚理想,盈利能力持续走弱,从2018年起,税前利润同比一直在持续收缩,而归母净利润除了2020年报体现出增长7.91%外,其余均为同比下降,最高的降幅发生在去年中报,当时同比甚至减少了34.79%。

对于今年中报显示的利润指标收缩,远洋在业绩回顾中称,原因为多项指标变动的综合反映。

从其对业绩状况的介绍来看,这些综合反映大致包括土地增值税从6.53亿元增至10.35亿元,行政费用微增0.25亿元,销售和市场推广费用从4.69亿元猛增至7.83亿元,以及因期内委托贷款平均余额及利率下降,令上半年利息其他收入下降了19%。

另外,由于一线及核心二线城市项目结转较多,今年上半年远洋的物业开发业务平均土地成本从5800元/平方米增至6100元/平方米。

而在土地储备方面,远洋上半年末总土储为4658万平方米,其中二级开发土储为3796.1万平方米,比上年末略微减少,而购入的25幅土地,平均购买成本为7700元/平方米,这与上年末的7900元/平方米也有所下降。

根据财报数据和另据同花顺iFind统计,上半年末远洋负债为1955.58亿元,与去年末相比增长约3%,短期借款减少56.28亿元至203.06亿元,应付账款及票据指标出现小幅增长,而长期借款则从去年末的562.70亿元增至653.62亿元,与去年年中时大致持平。

另据远洋自行公布的信息,在三道红线指标中,其剔除预收款项的资产负债率为69%,净负债率为67%,现金短债比为1.6,全部位于“绿档”。

南方产业智库点评

盈利能力是远洋集团的“老大难”问题,此次中报与以往相比,归母净利润降幅有所收窄,但平均净资产收益率却降至极低。这意味着远洋接下来必须着力思考如何通过扩展运营、节省成本,从而获得更多的利润。