与四季的流转并行,中国房地产行业也在2021年里经历了从盛夏到入秋、遇冬的境遇。

“这是过去行业野蛮生长结出的果。”国内某百强房企的副总裁不无唏嘘。广州一名入行5年的地产中介告诉奥一新闻,2021年是他入行以来“行情最差的一年”。一名在建筑行业工作了近10年的工程人士则坦言,2021年之前,鲜少有这么多开发商同时拖欠工程账款。

市场遇冷,融资受限,债务潜伏……走过了2021年的中国房地产市场,会在2022年迎来怎样的山水一程?变与不变的信号交织里,市场情绪何时恢复?

市场掉头向下

房企的销售战持续到了2021年最后一天零点的钟声。在过去半年里,房企或宣传打折降价,或高喊“买房就送物业”。无论硝烟如何弥漫,市场拐头向下已成既定的局面。

房地产研究机构克而瑞于2021年年底公布的年度销售排行榜显示,2021年百强房企销售总额出现负增长,规模房企平均目标完成率不到90%,明显低于过去三年105%以上的平均水平。

“以往只要释放点积极信息,市场马上反弹回暖,但这次不是。”某百强房企的副总裁对记者不无感慨地表示:“一个时代谢幕了。”

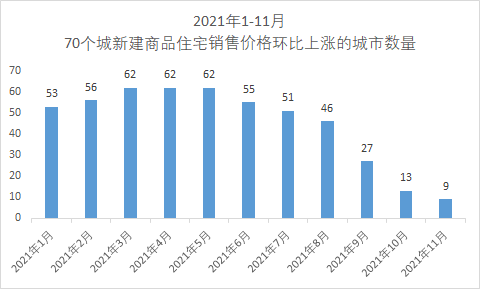

这是即便房价下行也捂不热的一个冬季。按照国家统计局公布的数据,2021年6月起,新房价格环比下跌的城市数量逐月上升,11月70城中仅有9城房价环比上涨。天风证券在新近的研报中指出,2022年房价增速有望进一步回落。

数据来源:国家统计局

“多数客户还在观望:房价已经降了,有没有可能再降?这也是人之常情。”前述地产中介坦言。

事实上,市场拐头向下,除了需求端遇冷外,背后还有其他复杂的因素,比如预售监管资金。

预售监管资金,是房管部门为了防止期房烂尾,从而对开发商预售所得款项进行约束。对部分高周转高杠杆的房企而言,这意味着企业对房屋销售所得的款项可以自由支配的能力减弱,可能会进入流动性的阵痛期。“对部分房企而言,现金流可谓命门。”前述房企副总裁认为。

监管压力下,房企或违规花式腾挪预售资金,或直接减少项目开工。据国家统计局数据,2021年1-11月,全国房屋新开工面积同比下降9.1%,单月已连续8个月同比下降。

这股降势延续到了券商机构的研报中。东方证券、首创证券在内的多家机构在研报中认为,2022年开工面积将同比下滑,预判下滑幅度多在10%-15%。

国有房企扩张

研究机构发布的房企排行榜素来颇受关注。在最新的榜单里,“碧万恒”三强格局暂时宣告终结。但放眼整个房地产市场,排名的变动绝不止于前三甲。

“不必说10年前,单单说5年前,那时的榜单跟最新的榜单相比,排名前二十的企业已经更迭了一轮。”前述地产中介说。“国有企业在崛起。”

参照克而瑞公布的2016年房企销售排行榜,时年,恒大独占鳌头,华夏幸福、万达集团入围前十,华润置地、招商蛇口则在前十名开外。如今,在2021年的排行榜中,保利地产已更名为“保利发展”,华润置地、招商蛇口入驻前十,中国金茂位列第十五。

2021年中国房地产企业销售榜,图源克而瑞

中指研究院、东方证券在内的研究机构指出,在行业调整阶段,央企、国企优势明显。东方证券认为,由于央企的资产负债表扩张受到各种约束,预计未来市场将由更多的地方国企和城投平台占据。

在城市更新领域,国有房企扩张的趋势更加明显。

2021年12月初,雪松控股正式退出广州黄埔区何棠下村城市更新项目,国企科学城(广州)城市更新集团接手入场。雪松之外,宝能、升龙等房企也先后退出其在广州的城市更新项目,均由国企接棒。

“很多企业想退出(旧改),因为政策暂时还未明朗。” 前述房企副总裁向记者表示。“12月央行针对项目并购出台的通知,就是旨在控制风险,防止引发社会问题。广州有个区便有66个城市更新项目,这是什么概念?一旦项目烂尾,影响是很大的。”

广州黄埔区笔村城市更新项目

“当我们更强调‘房住不炒’,意味着住房要回归公共属性、成为公共产品。既然是公共产品,就要回归公共属性,国企在其中必然扮演重要的角色。”广东省住房政策研究中心首席研究员李宇嘉告诉奥一新闻。在他看来,国企进入是纠偏,也是行业回归其本来定位而使然。“不必大惊小怪,因为本来就该如此。”

保障性住房入场

2021年,多轮调控下,中国商业住宅由激流行至汩汩缓淌,由政府主导的保障性住房更多地回归至大众的视线。让全体人民“住有所居”——这是在2021年8月31日,住房和城乡建设部在国新办举办的主题新闻发布会上强烈释放的信息。

体现在券商机构的研报中,亦是如此。据奥一新闻不完全统计,目前已有平安证券、太平洋证券、首创证券等多家券商机构在研报中着重提及保障性住房。其中,首创证券判断,2022 年保障房建设将逐步进入发力阶段。平安证券则将保障性住房评价为“稳增长重要抓手”。

保障性住房迎阵阵啼声,对房企而言,亦是机会。以广州为例,根据2021年9月10日广州市人民政府办公厅发布的《关于进一步加强住房保障工作的意见》,广州将加大对保障性租赁住房建设运营的信贷支持力度,于税费、审批流程上,亦有诸多优惠和利好。

申请家庭代表紧盯大屏幕上的摇号信息。2019年广州户籍家庭公租房预配租3870套

平安证券在研报中指出:“在‘租购并举’、‘加快发展长租房市场’等引导下,房企的发展模式将面临新的探索。”

比如,与国企资产携手合作,长租公寓头部企业自如即是前例。2020年10月,自如与广州开发区金融控股集团有限公司联合开发运营大型租住社区项目“凯得家自如里”,广开控股持有物业,管理则由自如进行。在更早之前的2017年,深圳人才安居集团已与万科签署合作协议,由万科泊寓统一运营管理。

根据已公布建设规模计划的省市计算,“十四五”期间保障房筹建数量将超 900万套,这是一个不容小觑的数字。“保障房建设得好,房价就不容易涨上去。”前述房企副总裁评价。“这是一个比较重要的指标。”

“新房销售已经见顶了,必须向存量转型。”李宇嘉告诉奥一新闻。同时,他也提醒,应该在总结长租公寓问题的基础上加强监管和建设模式。

新年会更好吗?

市场拐点在哪里?未来趋势在何方?这些都是房地产行业参与者、研究者、旁观者聚焦的问题。

“恐怕不能认为至暗时刻已经过去。”前述房企副总裁表示。“相反,前段时间的调控,影响力是逐步显示出来的,接下来有可能还会有个别企业出现问题。”

部分券商机构在研报中表露了相似的看法。太平洋证券在研报中指出,2022年1月份是房企公开债务到期的一个小高峰,也是不少债券利息集中兑付的一个月,因此不排除还会有民营房企出现公开债务违约的可能性。“行业出清仍在继续,但行业集中度未必提升,甚至不排除有下降的可能。”太平洋证券称。

出清到何时?出清到何种程度?多家券商研究机构在研报中认为,这与后续的政策有关。东方证券在2021年12月8日的研报中认为,当前房地产行业政策面触底,基本面下滑速度较快,若后续托底政策加码,行业将迎来转机。

同时,中国银河、太平洋证券在内的多家机构在研报中强调,2022年房地产行业预计适度宽松,但“大放水”式宽松难再现。“房企不可能都活下来,也没有必要。”上述房企副总裁表示。

融资是政策宽松或收紧的风向标之一。3名来自国有银行或股份制银行的分行或支行高管向奥一新闻记者证实,地产项目的融资整体还未放松。“企业申请贷款只要发现该企业有地产项目,贷款申请我们是不会受理的。”某国有大行广州分行一负责人称。

前述房企副总裁也表示,目前金融机构对房企的信贷并未发生变化。

不动产登记中心现场

不过,对于刚需和改善性合理住房需求的个人信贷已有所放松。“个人按揭贷款确实有所宽松,审批时限也比较快,只要资料齐全都没问题。” 某国有大行支行副行长告诉记者,“但利率目前是比较高的,首套房去到5.85。”

那么,这是否意味着2022年市场销售端将迎一定好转?首创证券、山西证券、东方证券在内的多家券商研究机构认为,2022年销售面积将同比下滑,预判下滑幅度区间多在5%-10%。

“当前中央的导向是稳地价、稳房价,所以在今后的三到五年,房价会相对稳定。”北方某省会城市住建局人士告诉奥一新闻。“但在疫情影响下,居民的收入有所下滑,买房的压力可能会更大。地产销售市场也不可避免萧瑟。”

后市走向具体如何,尚需时间见证。可以确定的是,“健康发展和良性循环”将成发展底色。

就在不久前,2021年12月6日中共中央政治局召开的分析研究2022年经济工作等的会议上,会议强调,明年经济工作要稳字当头、稳中求进。其中提及,要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。

对市场来说,这无疑是颗定心丸。

监制:谢艳霞

策划:谢江涛 高春明

统筹:卢若情

主笔:林少娟