营收上升净利润下降,这是“粮油一哥”金龙鱼去年业绩快报的情况。

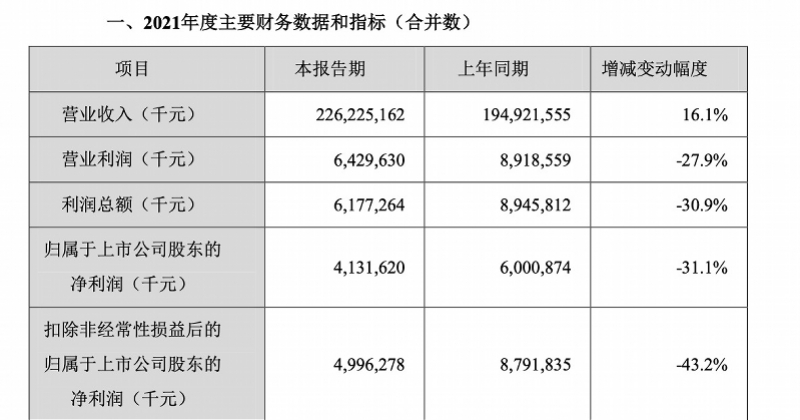

2月22日下午,益海嘉里金龙鱼(下称金龙鱼)披露去年2021年财务表现,去年该公司营收为2262.51亿元,同比2020年增加16.1%,从营收规模来看相当于两个贵州茅台(贵州茅台2021年未经审计营收为1090 亿元);但是净利润和扣非净利润分别报41.31亿元和49.96亿元,同比下降31.1%和43.2%。

金龙鱼2021年业绩快报主要数据(来源:金龙鱼2021业绩快报)

对于净利润下降原因,金龙鱼方面通过业绩快报表示,去年厨房食品(包括食用油、大米、面粉等)的原材料成本上涨幅度较大,该公司生产经营成本高于去年同期。

据南都记者了解,去年国际市场上,大豆、玉米等农作物价格持续处于上升通道。据海关总署数据显示,2021年,大豆进口均价为555美元/吨,较2020年的394美元/吨上涨达41%,对整个食品加工行业带来了较大的冲击,行业内各企业成本增幅扩大,业绩波动幅度明显。

金龙鱼相关人士向南都记者表示,去年该公司深度进行成本管控及价格策略。“2021年,公司整体业绩波动小于行业平均水平,展现出优异的抗风险能力及经营水平”。

对于原材料成本上涨,除了对上下游整个产业链进行整合协同外,行业还采取调整产品价格(包括出厂价、终端零售价等)对冲成本上涨带来的利润下滑风险,而金龙鱼在去年也对产品采取了相应的调价策略。

不过,该公司相关人士回复南都记者时坦言:“虽然公司上调了部分产品的售价,但并未完全覆盖原材料成本的上涨,(因此)利润同比减少。”

南都记者还留意到,在饲料原料及油脂科技带来的收入方面,金龙鱼方面表示,受市场行情上涨影响,该业务收入和利润有所增长,其中油脂科技业务的利润增幅较大,但是大豆采购量和压榨量较去年同期有所下降,压榨利润减少。

此外,金龙鱼为套保(即套期保值)大豆相关业务的衍生金融工具产生了一些损失,“这些损失均系公司正常生产经营过程中规避原材料价格波动风险所致,属正常经营所需”。针对套期保值的损失,金龙鱼将其计入非经常性损益。

据南都记者此前报道,由于深度布局粮油米面这一民生消费领域,金龙鱼历年来业绩均表现为营收规模大、净利润相对较低的情况,而为寻求净利润增长点,该公司增加了中高端产品的布局,例如2020年进入调味品行业。但是,由于去年因市场竞争加剧,叠加消费疲软的因素,金龙鱼的中高端零售产品受到较大影响。

当然,除了开拓原有领域中高端产品布局外,金龙鱼还将板块延伸到了预制菜领域。

根据《2021至2022中国预制菜行业发展报告》,2021年中国预制菜市场规模超过3000亿元,预计到2025年,将会突破8300亿元。但另一方面,目前国内预制菜渗透率只有10%至15%,而在日本,预制菜的渗透率已经达到60%以上,可见国内行业未来发展空间巨大。

金龙鱼相关负责人向南都记者表示,目前该公司已在全国拥有70多个已投产生产基地,并在杭州、重庆、廊坊、西安等地筹建丰厨中央厨房园区。“其中,杭州丰厨正处于试产阶段,预计今年第二季度推出首批产品,丰厨中央厨房产品将涵盖学生餐、营养餐、便当、预制菜、调味酱、净菜、面制品等”。

不过,金龙鱼进入预制菜仍面对较多竞争,2020年,预制菜新注册企业达1.25万家,同比增长9%。在该行业内,包括盒马鲜生、锅圈食汇、得利斯、味知香以及最近入局该领域的钱大妈等,都早于金龙鱼进入该领域。

业界认为,预制菜与未来兴起是团餐市场规模增长、B端中央厨房预制进程加快及消费者需求提升等综合因素结果,随着消费者需求提升,未来预制菜市场或在近三年呈现快速增长态势,这对于金龙鱼这种粮油综合性龙头是较大的发展机会。

对于金龙鱼今后的业绩表现,南都记者将持续关注。