近日,深圳市民张先生向南都记者反映称,其在一款名为“租租车”的APP上租了一辆汽车自驾游,并在该平台购买了增值补充保险。在发生车祸并办理保险理赔时,张先生却得知,其租用的车辆不符合租赁标准,因此保险公司无法赔付,而平台和车行也向其索赔车辆维修费、停运费和折旧费等多项总计约20万元的费用。

2022年2月16日,张先生通过广州12345政务服务便民热线反映该消费纠纷问题。据悉,目前广州市天河区住建园林局交通管理总站已对该事项进行受理,并准备就平台提出的解决方案答复投诉人。

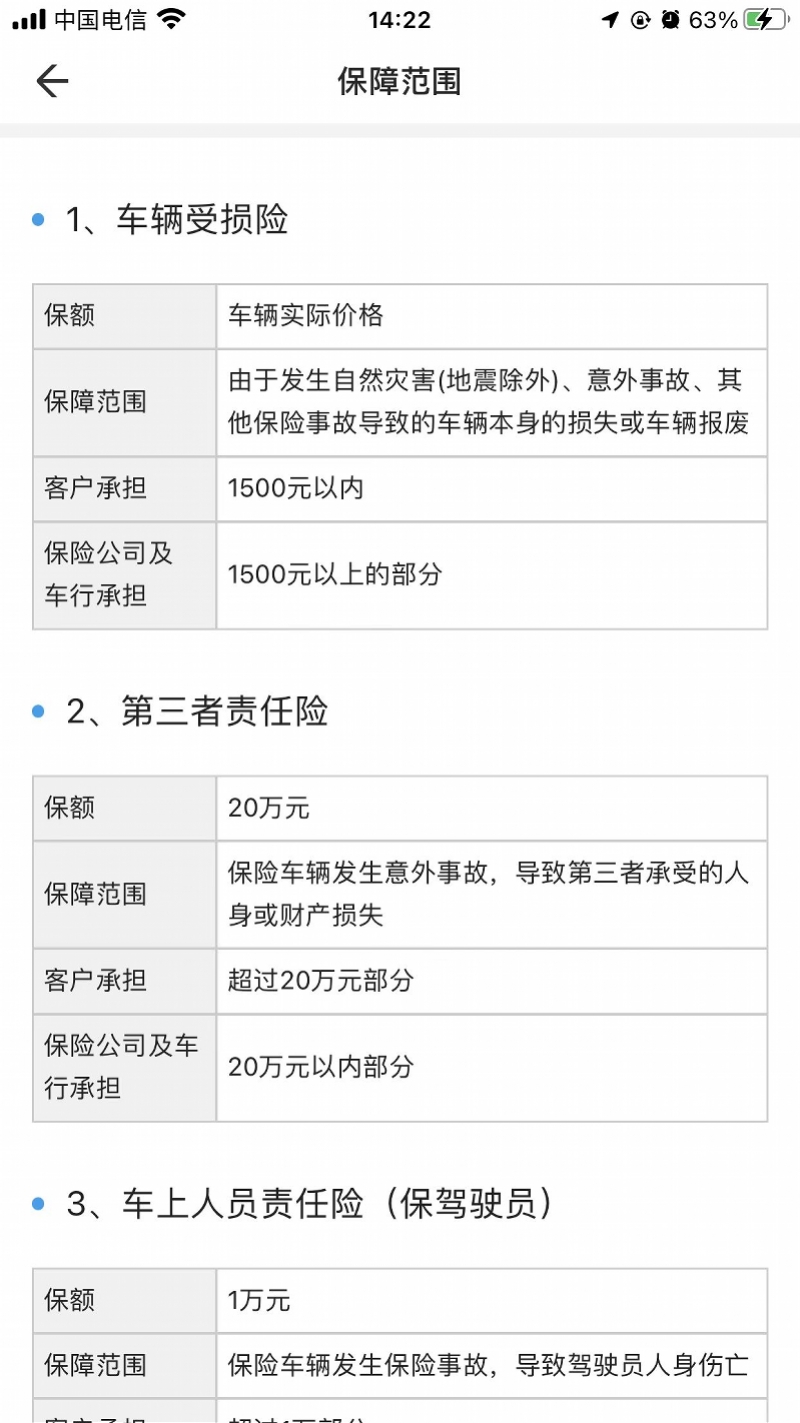

所租车辆不符合租赁标准

据张先生表示,2021年12月16日至22日,其与朋友通过“租租车”APP租了一辆坦克300赛博版汽车,在四川境内开展了为期6天的自驾游。期间,由于山路结冰导致车辆打滑,张先生驾驶的坦克300在刹车时滑向了对向车道,两台车辆的车头部分均有一定程度的损坏。

“出发前正是考虑到冬季路滑,所以在咨询客服后才特意购买了几款不同的增值补充保险”,张先生表示,“平台跟我们承诺,所有的车辆均有购买商业保险,发生车祸的话我们只需要承担1500元的免赔额”。据悉,所谓的免赔额是指其额外购买的车辆受损险。

据APP内介绍,车辆受损险的保障范围是“由于发生自然灾害(地震除外)、意外事故、其他保险事故导致的车辆本身的损失或车辆报废”。其中,客户承担1500元以内,保险公司及车行承担1500元以上的费用。

令人意外的是,当自驾游结束,张先生与保险公司沟通车祸理赔事宜时却被告知,其所租的车辆不符合租赁标准。“保险公司告诉我,这辆车不是用于营业租赁的,因此他们无法办理赔偿”。

记者也在张先生留存的照片中看到,其租用车辆的行驶证中,“使用性质”一栏显示为“非营运”。

据悉,除了上述的车辆受损险,张先生购买的保险套餐中,还包括了车辆停运、折旧等费用的赔付。由于车辆性质不符合租赁标准,这几项费用也被保险公司拒绝赔付。

租车押金被抵扣 车辆损失遭多方索赔

除此之外,张先生还表示,车辆完成维修后,不仅无法获得保险赔付,租车平台和两台车辆的所属车行也纷纷向其提出索赔。

一方面,“租租车”平台通过短信告知,对张先生的租车订单发起了一笔8000元押金扣费作为车辆停运费用,并附有账单详情的链接。

另一方面,车辆出租方也提供了一份维修清单,其上显示有80条的维修类目,费用总计6万元整。此外,车行还要收取1万元的车辆停运费以及维修费用40%的折旧费,三项费用总计9.4万元。由于线下取车时,车行已向张先生收取4000元的违章押金,因此车行称该押金将直接抵扣总费用。

据了解,租车订单虽然通过“租租车”APP完成,但张先生在线下取车并与之签订租车协议的车辆出租方实为北京易云联合汽车租赁有限公司(成都)分公司。

值得一提的是,虽然交通事故中张先生的车辆被判定为全责,但对向车辆的实际所有人也向其提出了索赔。

据张先生描述,事发时,另一台车辆是由一不具名的车行出租给了客户使用。“他们不知怎么找到的我,说是维修费、停运费和折旧费大约有8万元”,“事情过去两个多月了,对方说准备起诉我”。据称,北京易云联合汽车租赁有限公司(成都)分公司的相关工作负责人在多次联系张先生的过程中曾表示,自己认识另一车行的老板,从事故判则中看,两台车辆的损失都应由张先生承担。

质疑平台监管缺失 推卸责任

据称,针对保险无法赔付和三方索赔等问题,张先生也多次与“租租车”平台进行沟通。而平台客服人员的答复却是,理赔事宜应与保险公司协商,或循法律途径解决。

“不管出租的车辆是否为平台所有,平台都应该对车辆用途负有监管责任”,张先生还质疑道:“既然提供了保险让人购买,就不应该让消费者承担所有费用”,因此其认为平台在处理该项事宜时故意推卸责任。

据悉,一名北京易云联合汽车租赁有限公司(成都)分公司的工作人员曾与租车平台方面在微信中沟通车损费用问题,并将对话的截图转发给张先生,作为对赔偿费用一事的解释。

据该截图显示,平台向车行表示称,交警判则书上的事故驾驶人与实际租车人不一致,所以客户购买的保险无效。因此保险公司不理赔停运和折旧等费用,属于客户责任。此外,当车行向平台提供齐全的单据后,平台将会对8000元额度的押金发起扣费,并建议车行起诉客户和保险公司追讨费用。

记者发现:平台提供租车渠道 功能类似中介

记者通过“租租车”APP操作时看到,消费者下单租用车辆,可自行选择不同车行,并通过平台缴纳租车费、车行手续费和基本保障服务费。其中,基本保障服务为收费必选项,是指租车公司提供的车辆均购买有交强险及商业保险。

另外,下单页面还提供有多种可另选的保险产品套餐,所有套餐均包含有一项“车损责任”的保障内容,显示为“无需承担基本保障服务理赔范围内车辆损失超过1500的部分”。同时,部分高额保险产品则同时包含有“停运费/折旧费”的保障内容。界面还显示,保险产品由持牌保险经纪公司管理和运营。

根据工商信息,南都记者也拨打了广州力挚网络科技有限公司和北京易云联合汽车租赁有限公司(成都)分公司的联系电话,但均为关机状态。

据了解,2022年2月16日,张先生通过广州12345政务服务便民热线反映该消费纠纷问题。南都记者获悉,目前广州市天河区住建园林局交通管理总站已对该事项进行受理,并准备就平台提出的解决方案答复投诉人。

据天河区住建园林局相关负责人表示,根据租车平台提供的解决方案,投诉人及车行均表示有意愿通过法律途径厘清双方责任,并解决费用纠纷。此外,租车平台已向投诉人退回租车押金8000元,相关费用由投诉人及车行自行协商解决。

律师说法:租车前应详细沟通险种及拒赔情形

对此,深圳市消费者委员会第五届律师团成员、315监督员谭海波认为,该案例有多种法律关系。

第一是保险合同关系,需审核保险合同来认定是否需要理赔。保险公司以“车辆不是用于营业租赁”为由拒赔,应在合同约定,并证明在投保时已采取合理方式提示张先生注意和对该拒赔条款予以说明。否则,可根据《民法典》第四百九十六条,主张该格式条款不成为合同内容。

“保险公司还应对‘营运’做出详细解释说明”,谭海波认为,自驾游者合理用车,不存在从事运输等“营运”情形,保险公司拒赔理由有待商榷。“张先生可依法维权,由司法机关最终裁判”。

第二则是租赁车辆合同关系。张先生按租车公司要求购买商业险,目的是避免事故赔偿责任,租车公司对此应尽高度注意义务。同时,租车公司对保险公司是否拒赔、保险公司及险种选择、拒赔条款洽商等具有丰富经验和优势,应为消费者提供合理保险建议和全面风险提示。

张先生曾获承诺:“所有车辆均有商业保险,发生车祸只需承担1500元免赔额”,该承诺不违反法律。租车公司未尽提示告知等义务,不履行承诺已构成违约,存在监管缺失和过错,张先生可依法维权。

第三是侵权责任法律关系。张先生造成对方车辆约8万元损失,交警判定张先生全责,张先生应积极与对方协商,减少诉讼成本,垫付合理费用。再将费用向保险公司或租车公司索赔。

此外,谭海波律师还建议,消费者在下单前应与平台详细沟通险种及拒赔情形,并可要求商家书面承诺理赔结果,减少维权风险。