3月份倒数第二天,内房股“尖子生”碧桂园披露了2021年全年业绩。

有几项数据表现颇为亮眼。根据公告,碧桂园2021年实现总收入5230.6亿元,合同销售金额约5580亿元,同比分别增长13%及微降2.2%。截至去年年末,碧桂园仍手握1813亿元现金,净负债率优化至45.4%,平均融资成本从5.56%下降至5.2%。在秋风瑟瑟的市场环境下,碧桂园总体去化率达67%,权益回款率90%,后一项数据已连续6年超过90%。

但这份成绩单并非毫无瑕疵。纵观财报,其毛利、净利润等核心财务指标均逊色于2020年。2021年全年,碧桂园分别实现毛利及净利润927.8亿元、409.8亿,相比去年同期分别下降8.1%和24.3%。

碧桂园在财报中直言行业“大浪淘沙,迎来了剧烈的调整期”。“销售市场的迅速转冷,金融机构风险偏好的下行,都给行业每一位参与者带来了巨大的挑战。”碧桂园如是表述。言下之意,即便身为行业巨头,碧桂园也难以独善其身。

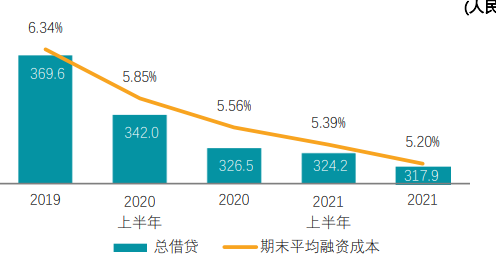

在行业面临调控的大环境下,虽然净利润不甚理想,但碧桂园于债务优化的表现上可圈可点。2019年以来,碧桂园总借贷整体保持有序下降的节奏,2021年已进一步下降至3179亿元,对比2020年、2019年同期分别减少86亿元、517亿元。净负债率相比去年同期优化优化10.2个百分点,目前已降至45.4%。其手中超1800亿元的可动用现金,也足以覆盖790亿元短债。

碧桂园总借贷不断下降,单位人民币十亿元。图源其官网

截至报告期末,碧桂园剔除预收账款的资产负债率为75%,处于“黄档”。对此,碧桂园集团总裁莫斌在今日下午举行的业绩发布会上表示,预计公司可在2023年中期前实现“三条红线”由“黄档”转至“绿档”。

值得注意的是,2021年碧桂园新增土储的布局稍有改变。

长期以来,碧桂园被业内视为重仓三、四线城市的代表,其出色的销售规模也多益于此。但在行业调控的大势下,三、四线楼市前景趋于暗淡,去化成了摆在碧桂园面前的现实考题。一名大型房企中层管理人士告诉记者,三、四线城市的楼市多数供大于求,去年以来尤其如此,在市场不景气的情况下,碧桂园将面临不小的去化挑战。

碧桂园显然也意识到了这个问题。按城市能级划分,碧桂园2021年新增的1416亿权益地价中,有12%的权益金额投向了一线城市,而2020年碧桂园一线城市拿地金额占比尚不足1%。以2021年上海首批集中供地为例,碧桂园连落两子,拿下上海宝山淞南地块、闵行华漕地块。

碧桂园集团大楼。图源南都图库

公开招拍挂市场外,碧桂园在收并购上的动作也足以让投资者找到亮点。据碧桂园管理层在业绩会上透露的信息,去年四季度至今,碧桂园已经跟10多个合作方80余个项目进行了沟通,目前已对其中的35个项目完成了收并购,未来还有约30个项目会进行相应安排。另外,银行等机构手头也有部分项目也在进行接洽中。“收并购是企业重要的获取土地手段。”管理层显然对此颇为看好。

“房地产仍然是支柱性产业。在‘房住不炒’和‘三稳政策’的指导下房地产市场未来一定会是健康发展的。”“市场也在逐渐筑底过程中,信心也会逐步恢复。”碧桂园管理层在业绩会上如是表述。

这是碧桂园对行业的信心,也是碧桂园为投资者注入的信心。从市场反馈上看,投资者对这份成绩单应颇为满意。今日午后,碧桂园股价一路走高,涨幅最高逼近9%。截至今日收盘,碧桂园每股报6.08港元,涨6.29%。