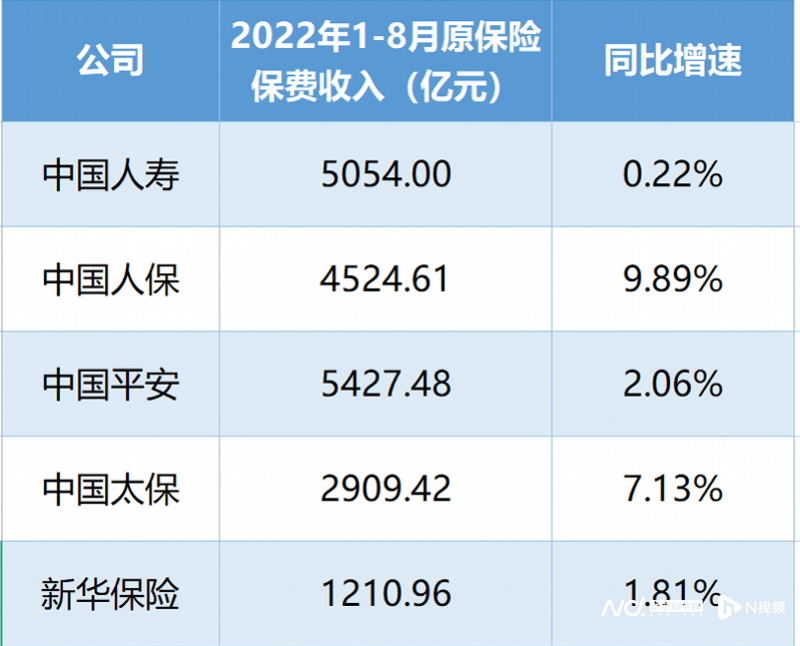

近日,A股五大上市险企前8月保费收入已悉数出炉。据南都·湾财社记者统计,中国人寿、中国人保、中国平安、中国太保和新华保险五大A股上市险企前8个月合计实现保费收入约1.91万亿元,同比增长4.04%。

2022年的前8个月,五大上市险企保费收入全部实现正增长。其中,中国人寿、中国人保、中国平安、中国太保和新华保险分别实现保费收入5054亿元、4524.61亿元、5427.48亿元、2909.42亿元和1210.96亿元,同比增速分别为0.22%、9.89%、2.06%、7.13%和1.81%。

2022年8月A股上市险企保费数据

数据来源:各保险公司官网公告、招商证券

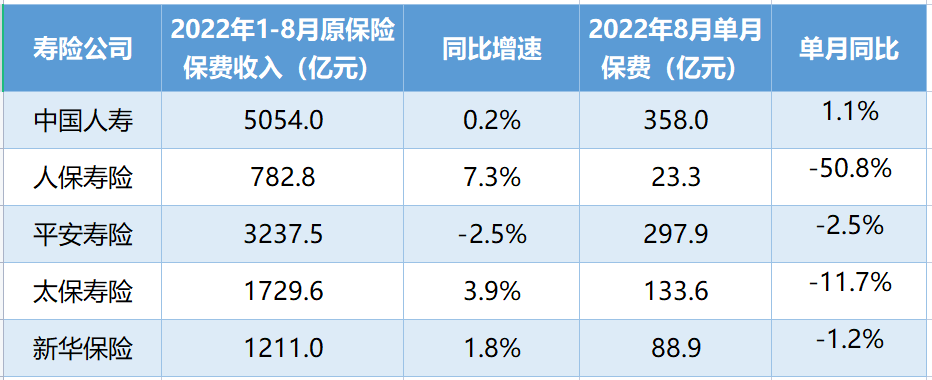

分业务来看:寿险方面,5家寿险公司前8月保费四升一降,8月单月保费较7月增速转负,寿险保费增速承压;财险方面,产险延续高景气,车险增速维持强劲复苏态势。

寿险

前8月保费四升一降

寿险保费短期依旧承压

在寿险业务方面,5家上市险企的前8月保费收入中,除了平安寿险保费收入下滑以外,其余四家险企均实现保费收入的正增长。

中国人寿保费收入达5054亿元,同比增长0.2%;人保寿险保费收入达782.8亿元,同比增长7.3%;平安寿险保费收入达3237.5亿元,同比下滑2.5%;太保寿险保费收入达1729.6亿元,同比增长3.9%;新华保险保费收入达1211亿元,同比增长1.8%。

2022年8月A股上市险企寿险业务保费数据

数据来源:各保险公司官网公告、招商证券

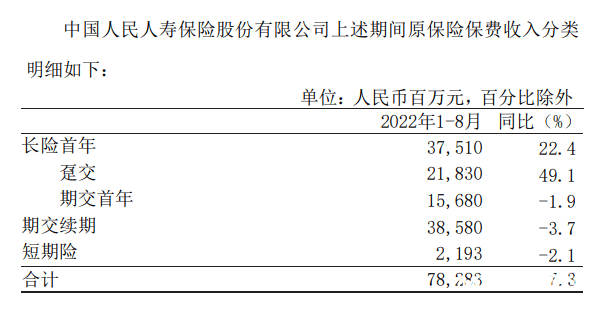

从寿险保费的同比增速来看,今年前8个月人保寿险的增速最大,为7.3%。从具体明细来看,长险首年保费在前八个月达到375.1亿元,同比增长22%;同期长险趸交保费收入218.3亿元,同比增长49.1%;长险期交首年保费收入达到153.8亿元,同比下降1.9%;期交续期保费收入达385.8亿元,同比下降3.7%;短期险保费收入21.93亿元,同比下降2.1%。

数据来源:中国人保官网

从8月单月数据来看,5家险企仅中国人寿实现了单月保费收入的正增长,剩余各公司保费增速环比7月均有所回落,招商证券预计主要是由于退保率提升所致。

南都·湾财社记者注意到,人保寿险8月单月保费出现了50.8%的大幅缩减。其中,人保寿险8月单月首年期缴同比下降了4.5%,个险仍然面临较大的增长压力;趸交保费减少了8亿,国泰君安证券认为,这主要是个别业务承保不成功导致的一次性负贡献;期缴续期同比-23.0%,业务质量承压。

从新单业务来看,新业务发展仍未有改善,短期新单依旧缺乏增长动能,预计Q3各公司NBV及新单保费仍将承压但降幅有望边际收窄,同时各公司在积极备战Q4开门红,有望推动新单销售及NBV增长。

当前寿险行业转型持续深化,随着消费者需求的不断变化和行业经营模式的转变,各公司持续加强产品服务创新和代理人能力提升,通过健康管理、高端及居家养老等特色化的服务赋能新单销售,招商证券认为,后续随着稳增长政策出台、基数逐季走低、市场对经济和相关风险的情绪修复,有望推动寿险新单销售,同时Q4的开门红行情值得期待,预计有望扭转NBV持续大幅负增的局面。

财险

车险复苏趋势强劲

非车险业务有望持续增长

在财险业务方面,财险“老三家”业绩收入表现良好,其中太保财险和平安财险保费收入增速均超10%。2022年前8个月,太保财险、平安财险和人保财险实现保费收入分别为1179.9、1953.5、3402.5,同步增速分别为12.2%、11.6%和9.8%。

2022年8月A股上市险企财险业务保费数据

数据来源:各保险公司官网公告、招商证券

财险“老三家”中,仅人保财险公布了保费收入明细。

车险方面,人保财险车险保费收入增速维持高速增长。在2022年1-8月,人保财险的车险保费收入达1720.55亿元,同比增长7.2%,其中8月单月同比增长9.2%,延续高增长态势,天风证券预计主要由承保数量高增驱动(汽车销量持续复苏8月单月同比增长32.1%)。

当前,我国支持汽车消费政策明确,公司有望深度受益,天风证券预计人保财险车险全年增速在8%左右。另一方面,公司降本增效各项举措进一步强化,后续随着预算牵引机制的落地、费用配置效能的提升以及市场定价优势的强化,下半年COR有望延续改善态势。

在非车方面,人保财险非车险业务前8月保费同比增长约12.6%,8月单月同比+7.9%。其中,意外伤害及健康险保费收入742.75亿元,同比增幅达到14.3%;作为人保财险第三大险种,农险业务仍保持快速增长,前8月实现保费收入421.17亿元,同比增约21.9%,但受到承保节奏影响,单月保费同比下滑约0.5%。

数据来源:中国人保官网

今年以来各公司持续拓展优质非车险业务、加强对非车险业务结构的调整,通过“降损+减赔+赋能”等措施不断提升非车险业务质量,进而推动非车险业务盈利能力持续增长。

国泰君安证券表示,非车方面各家公司策略预计将有所分化,平安财险和太保财险预计实现两位数的非车增长,而人保财险预计继续坚持控制业务品质。招商证券则预计各公司全年非车险业务盈利能力有望超预期。