广州应该抓住机遇,把在新能源和智能汽车上能够形成“合力”的关键企业、总部企业带过来,一起深度参与广州汽车产业的转型升级。衷心希望活动发挥行业媒体传播力和机构媒体的链接力,为关注汽车产业的投资人和科创企业搭建更多深入合作的平台。——广汽资本总经理袁锋

创投自身就是一个生态,资金、投资等环节都涉及多个部门管理。建议深圳市政府可以成立跨部门的领导小组支持创投生态建设。——东方富海董事长、创始合伙人陈玮

好的创业土壤对创投发展有最大的帮助。大湾区把创业环境做好的同时,可以多引进不同背景的机构,让“鲶鱼”持续搅动创投发展的活力。——三一创投董事长高大明

大湾区的许多政府引导基金管理运营水平优势突出,可以进一步给投资机构更加清晰、和本地优势产业紧密结合的政策引导,以及帮助我们更多深度了解当地的企业项目。——险峰长青合伙人赵阳

全球视野+产业生态是大湾区非常好的优势。如何做好产业优势和创新资源的桥梁,湾区创投还可以做很多探索。——联想创投集团董事总经理、联想创投加速器总经理梁颖

大湾区在引进科研人才、顶尖人才以及企业家等方面都有很大力度,也已经拉来了不少资源。接下来怎么让这个池塘的水更好激活起来,政府搭好台,我们唱好戏。——五源资本合伙人刘凯

促进创新创投发展“密度”特别重要,创新特别需要各种各样的人才相互交流,碰撞出智慧的火花。期待这场活动能为大湾区创新氛围的营造起到积极的推动作用。——中科创星创始合伙人李浩

现在早期投资越来越“卷”了。所以我觉得南都今年提出的“产业温度”是一个很好的概念,机构要与创业者之间产生更多信任感和温度,把服务做得更细更好。——广东启迪集团总裁、启迪之星常务副总经理隋建锋

“从前投资人来大湾区多为‘出差’模式,但现在越来越多的机构、机构合伙人把家搬到这边。”五源资本合伙人刘凯回忆,早年虽然家安在深圳,但做投资后多年一直在北京。如今随着机构在深圳开了新办公室,终于“回家”了。

粤港澳大湾区具备较好的产业及科创基础,近年来一直在吸引投资人到此,但也充满挑战。2022年,对投资人来说,注定是不平凡的一年。投资逻辑发生改变,募资来源寻求多样化,投资项目也要求投资人注入更多温度。

产业投资温度在何方?

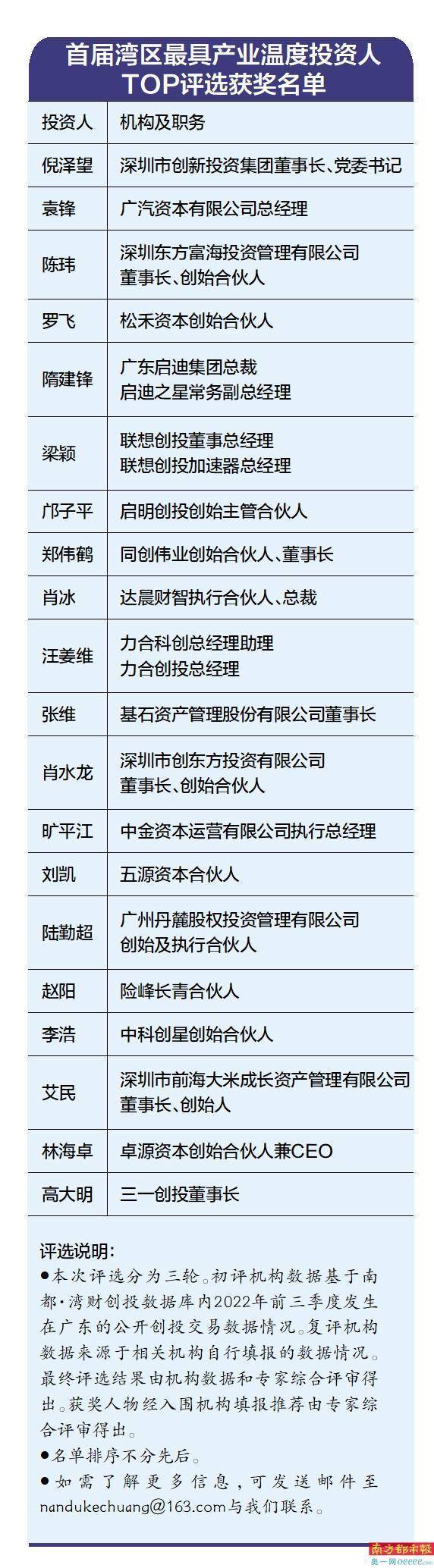

2022年上半年,南都·湾财社发起首届“湾区最具产业温度投资人”评选。经过行业数据分析、走访调研、机构数据收集及专家评审等过程,11月23日,“首届寻找湾区最具产业温度投资人TOP评选”名单正式揭晓,共有20位湾区产业科技领域最具代表性的投资人入选名单。经数据统计,评选入围机构管理资本总规模超11836亿。

本次评选分三轮。初评基于南都·湾财社创投数据库2022年前三季度广东创投交易数据筛选出2022年以来积极投资大湾区的机构范围。复评机构数据来源于相关机构自行填报的数据情况。最终经专家综合评审得出评选入围机构。获奖人物经入围机构填报推荐由专家综合评审得出。

为进一步深入了解入围投资人和其所在投资机构的特点优势,挖掘共性与可借鉴的投资策略和投后服务模式,南都·湾财社对入围机构发起问卷调查。通过整理分析收集到的机构填报数据,形成入围机构整体画像。

1 新兴机构更多产业背景

入围机构自身属性画像:

成立10年以上/以内的机构占比分别为55%/45%;

机构总部在大湾区本地/非本地的机构占比分别为65%/35%;

入围机构管理资本总规模超11836亿;

管理资本合计超100亿元的机构占比65%;

50%的机构投资团队人数为30-100人。

入围机构中,成立时间在10年以上的老牌机构以专业VC为主,新兴机构的背景更加多元,比如背靠大型制造产业集团的CVC机构,出身高校、科研院所等在科技成果转化孵化方面较为擅长的早期机构,投资银行设立的全资私募投资管理子公司等。

或可看出,想跻身成为产业科技类投资的头部机构,创投领域的后来者大多都需要携带一些产业相关领域的优势资源入局。

此外,入围机构中绝大多数投资团队规模不超过100人,“精兵强将”又“多金”的特点突出。

2 募资本土化趋势明显

入围机构资金来源属性画像:

纯人民币基金和人民币、美元双币基金机构占比各50%;

入围机构总计管理资本中人民币出资占比约89.9%;

获政府引导基金出资机构占比达80%;

获产业资本(上市公司)出资机构占比达70%;

获国企出资机构占比60%。

2022年以来,“募资难”及相关话题非常受创投圈关注。从入围机构资金来源属性的画像来看,全部机构都募有人民币资金,其中双币基金和纯人民币基金各占一半。这显示出目前在广东产业科技投资活跃的头部机构中,本土机构和本土化VC占主流。具体看入围机构的募资来源,政府引导基金排名第一,占到八成比例,其次是产业公司、国企和高净值个人,均占过半比例。此外,还有一些机构的募资来源包括央企、险资和美元基金等。

整体来看,入围机构的募资来源较为多元,过半机构有两个以上不同属性的资金来源,而这或许能在部分属性资金出资意愿降低时减少募资风险。在与入围机构投资人的交流中,绝大多数均表示目前没有遇到“募资难”问题,机构募资情况基本稳定或进一步增长。

3 硬科技投资逆势增长

入围机构投资领域及数量变化画像:

主要关注半导体产业链、医疗健康赛道机构占比达88%;

主要关注智能电动汽车、新能源产业链赛道机构占比达82%;

前三季度投资数量同比基本持平/增多的机构占比分别为53%/41%;

前三季度硬科技投资数量同比增多的机构占比达59%。

今年前三季度,全部入围机构都投了10个以上项目,总计投资交易超800笔,平均每家机构投资出手超40次。从动态变化来看,入围机构对硬科技投资的热情较高,有多家机构在整体投资数基本持平的情况下,更多偏向了硬科技领域投资。

从机构主要关注的投资赛道来看,调查问卷围绕硬科技领域共设置了9项可选赛道,其中半导体芯片和医疗健康是最多机构布局的赛道,其次是新能源和智能汽车产业链领域。

这一方面显示出当前头部机构对硬科技投资赛道上的共识高度一致;另一方面,如多位入围机构投资人与南都·湾财社记者交流时所说,机构“扎推”热门硬科技赛道,导致从项目的各阶段投资到项目的投资估值都变得越来越“卷”,优秀硬科技创新创业项目也对投资机构的服务能力越来越挑剔。

4 投后产业服务能力,考验机构竞争力

入围机构投后服务模式画像:

通常可直接提供订单合作机构占比为25%;

通常可帮助对接科研资源/人才等机构占比约58%;

通常可帮助对接产业链供应链解决堵点机构占比约58%;

通常可帮助对接政府政策、区域落地等机构占比约67%;

通常可帮助对接其他投资机构的机构占比约75%。

从入围机构提供的服务模式来看,通常可以直接给被投项目提供订单合作的主要集中在CVC机构,但也有不少VC机构表示可以通过自己的产业LP或与产业公司进行合作等方式,偶尔为被投项目的早期产品带来订单。此外,提供科研、人才服务,产业链供应链对接服务,政策对接以及资本对接等服务在入围机构中已较为普遍,但仍有提升空间。多数入围机构也提供了自己特色的投后服务模式和服务案例。

多位入围机构投资人对南都湾财社记者表示,相比消费、互联网类项目,产业科技、硬科技类项目对投后产业服务的需求非常明显,因此投后能力将越来越成为接下来投资机构竞争力的关键。当前,已有越来越多的原纯财务投资机构开始着力打造建设自己的投后团队和部门。

产业温度升级拼服务:

从简单的金主到产业孵化保姆

产业科技、硬科技创业周期长、难点多,因此对创投资本的投后产业服务能力需求越来越大,对于创投机构来说,提升自己的“产业温度”也将成为未来竞争力的关键。伴随评选名单发布,南都·湾财社对入围机构的投后产业服务模式进行了深度挖掘。

CVC机构产业链赋能优势突出

本次入围机构中,有三家是背靠大型制造业产业集团的产业资本(CVC)机构,它们在给被投硬科技项目提供产业订单等产业链服务上优势突出。

例如,其中一家机构背靠产业集团,可每年从集团采购订单中划出二三十亿的范围,该部分与集团的一般订单在采购责任等方面都有所不同,是“可以犯错误的采购”。通过每年提供这些“种子订单”的机会,被投初创新兴企业就可以早期进入龙头产业公司的产业链体系进行试错尝试。由此既能给新兴企业提供很好的打磨机会从而更好发展,对大型企业来说也可以在可控范围内保持产业链体系的创新活力。

而另一家CVC机构也把“产业现在用什么,未来要什么,我们就投什么。”作为投资理念的关键。从其提供的典型案例来看,在参与投资之前,被投企业有不错的技术储备,但还没有大规模量产的经验。投资以后,机构与企业一同研究产业对于技术的需求,帮助企业进入机构背靠产业集团的产业体系,经过两年左右的时间,让这家企业从一个估值70多亿的公司成长为一个最高估值达千亿的公司。

整体来看,CVC机构在对投后产业赋能上有着一般机构难以匹敌的先天优势。不过,CVC机构背后产业集团的产业链排他性也可能对被投项目的发展产生一些限制,对此也有入围机构希望探索CVC与VC模式结合的方式来更好帮助企业发展。

投早机构聚焦科学家创业走向市场

相比CVC机构,投资早期阶段创投项目的机构在入围机构中数量上最多,这些投早机构的投后服务模式也有着鲜明特点。

其中,有相当一部分比例具有国内顶尖高校或科研院所背景,因此天生在产学研合作、科技成果转化上具有经验和优势。对于科学家创业来说,技术通常领先,但面临找准市场需求以及产业化、公司治理等问题时常要挠头,也曾有不少因“不接市场”而导致优秀技术创业最终失败的案例。对此,入围投早机构尤其看重与科学家能够“同频共振”以形成有效沟通、更好解决问题。因此,有机构要求投资人有产业背景或科研背景,学历基本为博士,要能看懂细分科技领域的最新技术论文,从而在对硬科技项目有着清晰认知的基础上提供综合帮助。

此外,也有不少机构同时具有孵化器、加速器等业务,较一般投资机构来说在更多区域有着实体的服务网点,甚至可触及海外。对于这类机构来说,除了可解决早期项目的办公用地问题,也可以基于跟当地政府、产业更深的联系,为项目寻找优势产业区域进行落地、获取当地产业政策优惠支持、加快厂房建设效率,以及向更多区域扩张发展乃至出海等提供在地服务。这些方面的服务相比来说更贴近创业团队,也更考验服务细节。

帮助解决人才问题成亮点模式

此外,梳理入围机构提供的产业服务模式,有多家机构将帮助早期科技创新项目解决最核心的人才问题作为一个亮点。

其中,有机构专门成立了“投后HR团队”,并从早期的1人发展至如今7人。该团队从2013年成立至今,已累计服务该机构超500家被投企业,共推荐入职超900人,其中COO、CTO、CFO等核心岗位超300人,在为初创企业“招到关键人”提供了实在的助力。

整体来看,成立时间较长、投资项目较多的老牌VC机构,由于经历成功、失败的投资项目都较多,基于自身对投资行业非常长期和丰富的理解与经验,往往在帮助投资项目在打造团队、把握业务方向和发展节奏、应对解决短板问题等方面具有比较明显的优势。同时,这些机构随着更多关注产业科技、硬科技领域投资,也已经明显开始重视投后能力的系统性打造。今年以来,多家老牌VC机构提出要进行投后服务能力升级,在入围机构中,此类机构也多数开始组建或进一步发展专门的投后部门,不断提高投后的重要性。