5月27日,“2021中国房地产及物业上市公司测评成果发布会”在深圳举行。活动发布了最新的《2021中国房地产上市公司测评研究报告》,这项由中国房地产业协会指导、上海易居房地产研究院中国房地产测评中心主办的测评研究工作,已经连续开展了14年,是国内关于上市房企综合实力最重要的专业测评研究。

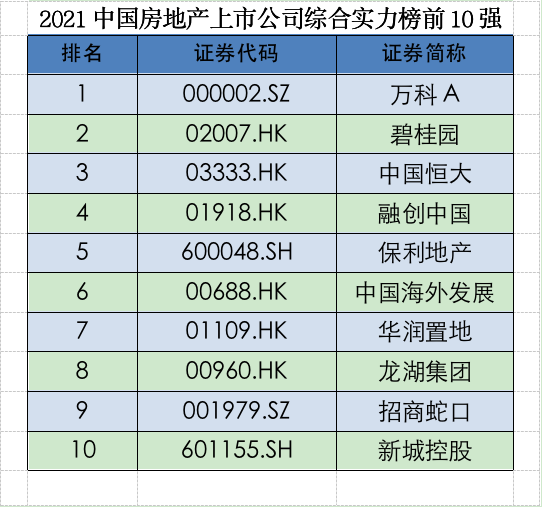

根据《2021中国房地产上市公司测评研究报告》显示,10强上市房企整体没有太大变化。其中,万科继续位列第一,碧桂园排名提升一位,位列第二,恒大、融创、保利、中海分别位列第三、第四、第五、第六,华润置地、龙湖集团排名与上年一致,分别位列第七、第八;招商蛇口排名提升三位,位列第九,首次跻身前十;新城控股位列第十位。

10强上市房企

据了解,本次测评的研究对象为沪深上市房企105家,在港上市房企89家,以及海外上市房企1家,合计195家。与2020年相比,纳入测评的上市公司总数净减少7家。

从核心测评指标来看,2020年上市房企规模持续增长,但增速放缓。总资产均值为1577.89亿元,房地产开发业务收入均值为274.96亿元;盈利能力方面,绝对指标净利润均值为32.17亿元,同比有所增长,但相对指标净资产收益率同比有所下滑;偿债能力有所提升,去杠杆效果显现,净负债率均值较上年下降0.7个百分点至95.07%;经营效率稳中有升,总资产周转率与上年基本持平,存货周转率稍有上升。

此外,本次测评还发布了2021中国房地产配套供应链上市公司分榜单。测评研究报告指出,2020年房地产市场政策环境逐步收紧,行业整体规模增速已开始放缓,行业内部分化明显,房企在降本增效、提质升级方面对供应链企业产品、服务的适配能力提出了更高要求。建筑产品的建造是一个集合土地、供应商产品和服务,为客户打造高品质产品的过程,离不开高效的供应链和优秀供应商的储备。综合实力强的供应商与房企深化合作,为双方实现互惠共赢奠定了坚实的基础。

整体来看,上市房企总体呈现八大特点:

在资本市场表现上,企业估值持续下探。

从估值水平看,自2018年以后,房企估值水平逐渐走低。

运营规模上,整体规模增速放缓,标杆房企强者恒强。从上市房企总资产规模来看,截至2020年末总资产超过千亿的上市房企有59家,约占上市房企总量的30%,其中超过3000亿的上市房企有27家,约占上市房企总量的14%。超过万亿的上市房企共有6家,分别是恒大、碧桂园、万科、绿地、保利、融创。

在偿债能力上,调控杠杆初见成效。根据报告,长期偿债能力方面,2020年上市房企剔除预收账款后的资产负债率均值为62.93%,与上年相比保持稳定;净负债率均值为95.07%,较上年下降5.75个百分点。

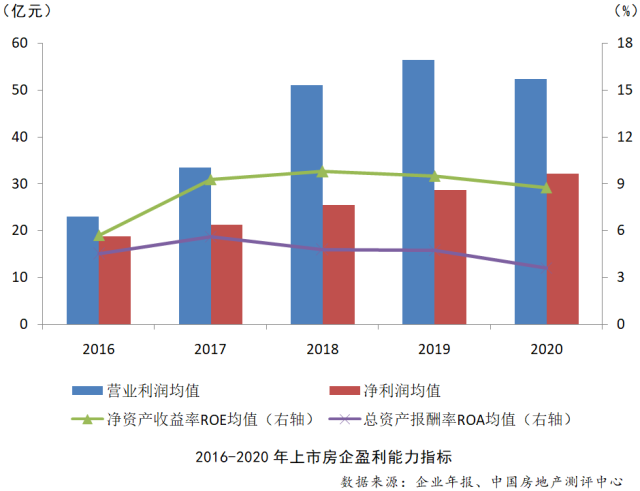

2016-2020上市房企盈利能力指标

盈利能力方面,除净利润均值外,其余各项盈利能力指标均较上年有不同程度的下滑。

在成长能力上,上市房企业绩增速整体放缓。2020年,上市房企的房地产开发业务收入、营业收入、净利润和净资产规模均实现增长,除净利润外,增速均有所下滑。

在经营效率方面,运营效率稳中有升,存货规模增速下降。

从社会责任方面来看,各大房企逐渐承担起企业公民的责任。

在创新能力上,产品创新、管理创新和多元化业务发展成为房地产企业高质量发展的重要抓手。龙头房企开辟第二战场主要包括物管、租赁、办公、文旅、养老、产业运营、投资等领域。

测评研究报告指出,近年来,房地产行业逐渐由高速发展期转入平稳发展期,以“房住不炒”为定位的房地产长效机制已基本清晰。随着行业利润空间受到进一步挤压,市场竞争加剧,行业内部分化愈加明显,市场集中度逐渐上升,强者恒强格局显现。粗放式发展渐成过去,向管理要效益的时代已经到来,房地产行业正在持续的变革中加快转型升级的步伐。