经常有朋友会有这样的困惑,已经有了这个保险了,还要不要买那个呢?

A君:我买了深圳专属医疗险,还要不要买深圳重疾险呢?

B君:我已经买了商业保险的百万医疗险了,难道报销的额度还不比深圳重疾险多吗?

今天,我们就来走心聊聊深圳重大疾病补充医疗保险与深圳专属医疗险、百万医疗险之间的区别,以及如何与之互为补充保障。

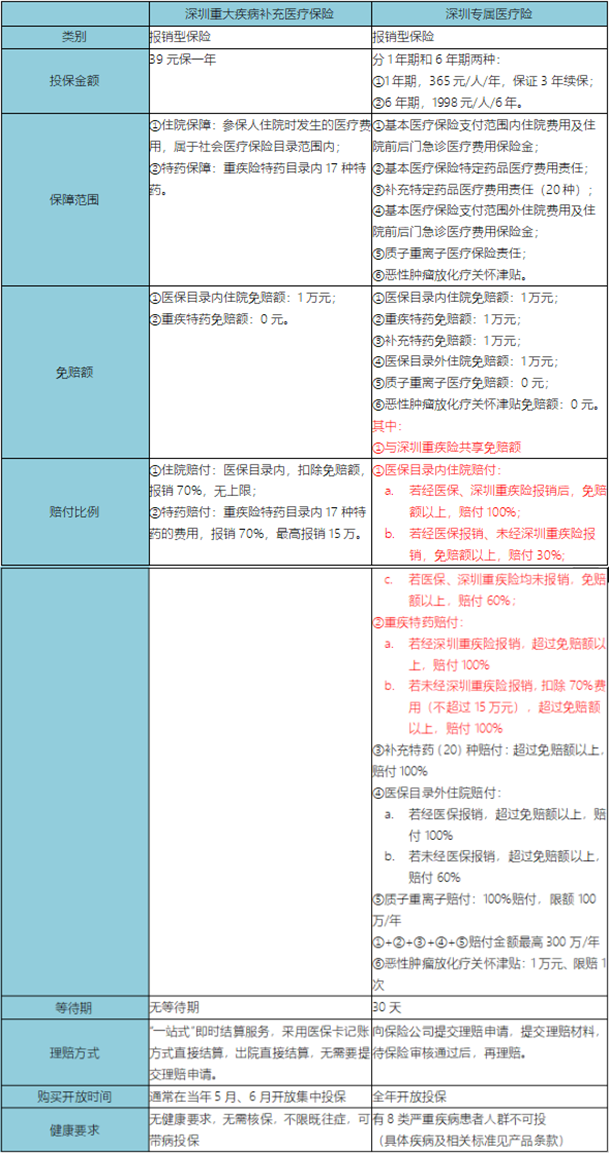

深圳重大疾病补充医疗保险 VS 深圳专属医疗险

深圳重疾险与深圳专属医疗险的区别与衔接:

区别:

深圳重疾险:保障范围为医保目录内住院、17种重疾特药、无健康限制、39元/人/年,投保时间仅开放在5月、6月;

深圳专属医疗险:保障范围包括医保目录内外住院、17种重疾特药、20种补充重疾特药、质子重离子医疗、恶性肿瘤化疗津贴、限制8类疾病投保、365元/年,投保时间全年可投

衔接:

深圳专属医疗险与深圳重疾险共享免赔额;

深圳专属医疗在报销医保目录内住院、重疾特药时,会检查是否经深圳重疾险报销,如未经深圳重疾险报销,只报深圳重疾险的剩余部分;

综上所述,深圳专属医疗险报销范围会扣除深圳重疾险的报销责任,买了深圳专属医疗险,而没有买深圳重疾险的报销范围会有一定折扣哦。买了深圳专属医疗险也要加购深圳重疾险,两份保单加在一起可以让保障范围更全面哦。以医保目录内住院报销举例:

在使用基本医疗保险报销后

只购买深圳重疾险,扣除免赔额后,报70%

只购买深圳专属医疗险,扣除免赔额后,报30%

同时购买深圳重疾险、深圳专属医疗险,扣除免赔额后,报100%

深圳重疾险、深圳专属医疗险,共享免赔额哦!

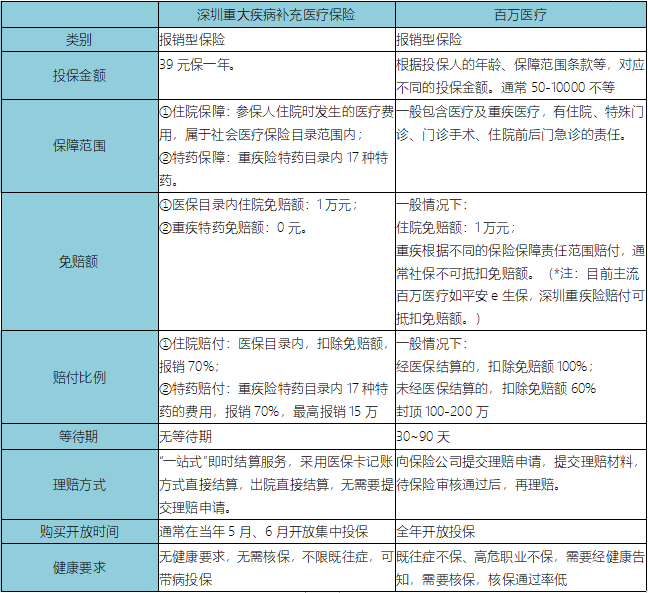

深圳重大疾病补充医疗保险 VS 百万医疗

深圳重疾险与百万医疗的区别与结合:

区别:

深圳重疾险:保障范围为医保目录内住院、17种重疾特药、无健康限制、39元/人/年,投保时间仅开放在5月、6月;

百万医疗险:保障范围包括医保目录内外住院、多种重疾医疗、质子重离子医疗、既往症不保、需要核保、投保时间全年可投

结合:

主流百万医疗,如平安E生保,深圳重疾险可抵扣免赔额;

举例来说:

A住院出险后,扣除医保报销后,需要付3万,其中:医保目录内自付2万、医保目录外自费1万。

若A只投保百万医疗,则:

百万医疗:(2万自付+1万自费-1万免赔额)*100%报销比例=2万;

个人需付:1万。

若A同时投保深圳重疾险、百万医疗,则

深圳重疾险赔付 :(2万自付-1万免赔)*70%=7000,

百万医疗赔付:(2万自付+1万自费-(1万免赔额-7000深圳重疾险抵扣))*100%=2.7万

个人需付:3000元。

因此在购买了普通百万医疗险后,还是需要搭配购买深圳重大疾病补充医疗保险的,两份保单叠加组合在一起后可以让保障范围更全面,让你的安全感升级。

深圳重疾险6月9日就要截止参保啦,正值深圳重大疾病补充医疗保险投保的时间,赶紧来参保吧!