3月31日,广汽集团发布了2021年财报。在实现营收、净利双增长的同时,该公司的合资版块销量整体表现欠佳。除广汽丰田外,广汽本田、广汽菲克、广汽三菱均出现不同程度下滑。而旗下自主阵营表现强势之下,广汽埃安透露明年计划择机IPO的消息。

合资版块整体表现欠佳

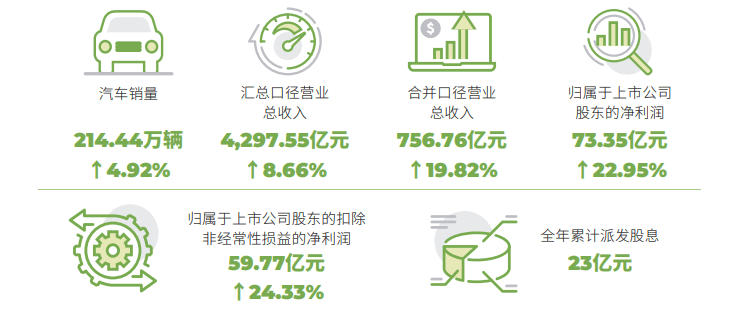

年报显示,2021年广汽集团实现合并报表营业总收入756.76亿元,同比增长19.82%;归属母公司股东净利润73.35亿元,同比增长22.95%;扣非后归母净利润为59.77 亿元,同比增长24.33%。

对于业绩增长的原因,广汽集团指出,“由于国内经济稳中向好,汽车行业产销持续正增长,尽管下半年增速逐月放缓,本集团自主品牌车型产品不断丰富、销量保持增长,特别是埃安新能源车销量大幅增长等综合所致”。

研发投入上,广汽集团2021年合计支出51.65亿元,同比增长0.78%。该集团重点关注核心三电技术,并推进智能网联融合发展。在2021年,广汽集团资本化研发投入达到43.38亿元,资本化占比高达83.99%。此外,截至2021年12月31日,广汽集团现金及现金等价物约为人民币223.4亿元,同比减少15.03%。

销量方面,广汽集团去年全年产销分别为213.81万辆和214.44万辆,同比增长5.08%和4.92%。新能源汽车销量达到14.29万辆,同比增长77.35%,占比6.7%。具体到该集团旗下各品牌的销量,自主品牌的销量增幅明显优于合资品牌。广汽传祺去年销售新车32.42万辆,同比增长10.35%,推出了影豹、GS4 PLUS、第二代GS8、M6 Pro等全新或改款车型;新能源领域,广汽埃安在2021年投放了 AION Y、AION S PLUS和 AION V PLUS 三款新产品,全年交出了12万辆的成绩,高于年初设定的10万辆目标,销量同比增长101.8%。

但是,该集团合资品牌能实现正增长的只有广汽丰田,全年销售新车82.8万辆,同比增长8.23%。广汽本田销量为78.04万辆,同比下滑3.17%;广汽三菱去年销量为6.6万辆,同比下滑11.99%;广菲克全年销量约2万辆,同比下滑50.33%。特别是广汽本田,由于受芯片短缺困扰,该品牌三季度销量下滑严重,直到第四季度才恢复到正常水平。

“广汽埃安争取明年择机IPO”

此前,广汽埃安混改IPO问题已经受到业界关注。在31日举行的集团年报发布沟通会上,董事长曾庆洪表示,广汽集团全资子公司广汽埃安已完成员工股权激励,预计今年完成A轮融资,争取明年择机IPO。同时,广汽集团总经理冯兴亚称,已经有很多对广汽埃安A轮融资感兴趣的机构。未来埃安的目标是把“蔚小理”变成“安小蔚”,并成为领导者。

不过,在广汽集团年报媒体沟通会上,冯兴亚也承认,整个汽车行业存在的芯片短缺、原材料涨价等问题,让广汽集团受到重创。不仅合资版块的广汽本田,原本产销量至少可达90万辆,但最终仅有78万辆。而广汽传祺等自主品牌,销量同样受制于芯片短缺,导致增长速度打乱。

芯片短缺成为广汽本田去年销量达不到预期的一大原因。

事实上,接下来广汽集团面临的各种不确定风险仍然不小。首先,还是供应链风险。由于全球新冠疫情仍然存在不确定性,预计全球芯片紧张仍然持续,芯片替代进程缓慢。虽然该公司已经通过加强和芯片厂商合作,优化车型排产计划,但芯片供应短缺如持续,仍然会对生产经营造成较大影响。加上国际地缘冲突如持续加剧,也可能导致全球供应链梗阻状态持续延长,从而影响到公司生产经营。

其次,面临原材料成本上升的风险。自从2021年以来,原材料市况价格上涨至高位后保持平稳,没有明显下降,而且能源单价上涨,使车企面临较大的成本压力。该公司虽然已经采取成本控制措施,但原材料价格持续高企将导致较大的成本压力,对整个公司利润目标的达成带来不确定性。

此外还有政策风险。为适应日趋严格的排放标准和符合“双积分”政策要求,车企必须对产品开发计划和产品结构进行合理调整。而在新能源补贴进一步退坡的背景下,新能源车企也需进一步控制成本的同时,继续提升产品竞争力,以降低对补贴政策的依赖,这必然面临更大的经营压力。

根据规划,广汽集团制定了2022年挑战全年汽车销量同比增长15%的目标,这意味着今年销量要达到246万辆以上。为此,广汽集团计划推出十多款全新及改款车型,进一步完善产品结构。然而,在上述众多不确定因素影响下,能否达到目标,还真不好说。