买房1分钱不用花还能倒拿几十万?

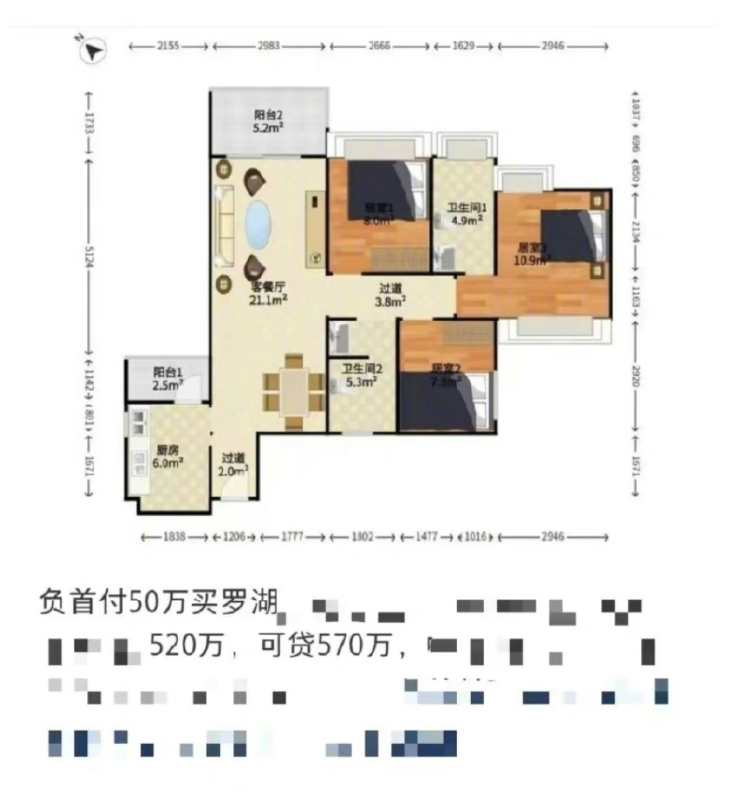

据媒体报道,近期深圳一些房产销售在社交平台发布“负首付”50万元买学区房的广告。这是位于深圳罗湖的一套评估价为570万元的房源,业主以520万元的低价出卖。买家可以在银行贷570万元全款买这套房子,还剩下50万元装修。该套房源的代理中介表示该套房源是回迁房,业主房子很多拿出来低价卖。

那么该事件是真实的吗?

广告帖已删,片区中介称不能操作“负首付”

5月25日,南都·湾财社记者在小红书平台找到房产中介发布的“负首付”50万元的广告帖,但向发帖者提问后不久该帖即被删除。

图源自网络。

根据网传的截图,南都·湾财社记者在相关中介平台找到同样户型图的房源,该房源是位于罗湖的观山瑞苑,房源面积105㎡的3室2厅2卫。在乐有家平台,该房源挂牌价为642万,折合单价61143元/㎡。

南都·湾财社记者随后询问了平台置业顾问有关该房源的情况,以及网传信息是否准确。多名中介向南都·湾财社记者表示并不存在高评估价贷款的情况,有中介承认了该户型确实有520万总价的房源放出,是小区最便宜的一套,而且装修好了,但只能按照成交价贷款。

“观山瑞苑没有指导价,只能按照成交价贷款,做不了高评估价。”还有中介向记者直言,一直都不能做高评估价,只能按成交价贷款。

律师:负首付操作风险大,当心房财两空

广东华商律师事务所周争锋律师在接受南都·湾财社记者采访时指出,据他了解,“负首付”的一般做法是,买受人找垫资公司提供相应的首付款,然后监管在银行,在贷款审批等所有流程走完房产抵押之后,银行把买受人的贷款发放给出卖人,出卖人依据约定把相应的款项,返还给垫资公司或者买受人。

但现实中存在的问题是,第一,银行要严查首付款的来源,一旦发现购房者没有能力购买房子,或者说流水不够的话,银行拒绝审批贷款,购房者贷款不能批下来便构成违约。

第二,如果不是采用按揭贷款的“高评高贷”,而是采用抵押贷的方式。前面仍然需要先办理过户,过户完成以后购房者再去办理抵押贷款。现在是要求过完户以后6个月才能办理抵押贷款,那么过完户到办理抵押贷款的中间便可能产生例如资金成本增加的风险。

周律师就此提到“深房理”的案例,“由于银行调整了办理抵押贷款的时间,由立即可以办理调整为过户以后6个月才能够办理。因此深房理的会员通过一次性付款,再办理抵押贷款计划不能实现,中间的资金成本增加导致了事件的爆发。”

第三,对出卖人而言,买受人可能在过完户以后,害怕被银行追究相应的法律责任,或者说和垫资公司发生纠纷,不愿意承担前面高额的费用,故意不去办理抵押登记,导致出卖人收不回房款。

“如果过户以后,买受人不向贷款银行办理抵押登记手续,出卖人的合同目的不能实现。房产有可能被买受人再通过其他方式过户给别人或者抵押给其他自然人和小贷公司引发纠纷。”周律师告诉记者,其作为代理律师已经代理过很多类似案件,这也是二手房诈骗案件的高发区。

预防风险:建议“带押过户”交易

对于上述第三点提及的卖家“房财两空”的风险,国内早有案例。

2021年前后,重庆电视台《天天630》栏目持续报道了在重庆发生的“二手房买卖骗局”。该案件中,卖方卖了自己的房子,买方采取按揭方式购买,结果过户后,买方不去办理正常的按揭抵押,并且单方面取消了按揭贷款的申请,再去其他银行办理其他抵押贷款,套取大额的现金跑路,卖方苦等几个月收不到剩余的房款,却发现买方已经跑路联系不上,给卖方造成了巨大的损失。

如何防范该种风险?周争锋律师提到,买卖双方可以选择“带押过户”。例如上述诈骗案发生之后,重庆率先允许“带押过户”。

无独有偶,2023年东莞南城也发生了类似诈骗,二手房房主卖掉房子收不到尾款,上亿资金“失踪”。该案件发生不到一月后,东莞便官宣了“带押过户”的模式,买卖双方达成房产交易意向,即可向银行申请“带押过户”。

周争锋律师表示,该类骗局发生的主要原因在于各地不积极的推行预告登记制度。出卖人干涉不了买受人在过户到自己名下以后去哪个银行贷款,这样的购房模式下有买家先把出卖人的房子骗到自己名下,然后去其他地方贷款。

“带抵押过户可以预防买受人在过户以后,不向按揭贷款银行抵押的情况发生,防止被人诈骗。”周争锋律师说。

但总的来说,除了卖家在交易过程中要注重合规性谨防诈骗,买家更要警惕“零首付”“负首付”“开发商垫资”等具有风险性的交易模式。一方面,签订虚假合同涉嫌违法;另一方面,买家放大杠杆还可能会导致未来出现断供等其他金融风险,买房应当根据自己的实际情况量力而行。